Strategy& je sastavio sveobuhvatan izvještaj koji detaljno iznosi prednosti zajedničke suradnje konkurentskih banaka na uspostavljanju jedinstvenog alata za centraliziranje i razmjenu podataka o klijentima. Prednosti za banke bile bi smanjenje troškova i vremena potrebnih za prikupljanje, pohranjivanje i održavanje podataka o klijentima koje moraju prikupiti radi ispunjavanja zakonskih obveza. Također bi postigli veću kvalitetu zakonski nužnih podataka.

Velike banke diljem svijeta troše čak 88 milijuna USD godišnje na prikupljanje i pohranu podataka o korporativnim klijentima[1], koje su dužni prikupiti kako bi se udovoljilo propisima za sprečavanje pranja novca (AML). Međutim, ovom aktivnošću ne ostvaruje se nikakva konkurentska prednost.

Kako se zakonski propisi vezani uz sprečavanje pranja novca i know your customer (KYC) proširuju, banke i zakonska tijela diljem svijeta pomnije prate usklađenost s ovim zakonima. Ispunjavanje ovih regulatornih obveza povećava troškove u vrijeme kada se banke i dalje bore za povećanje dobiti u okolnostima niskih kamatnih stopa. „Nema nikakve koristi od toga da više banaka radi jednu te istu stvar na malo drugačiji način.“ Banke koje razmjenjuju visokokvalitetne regulatorne podatke smanjile bi financijsko opterećenje, povećale dobit i smanjile rizik neusklađenosti zbog bolje kvalitete podataka.

Bolja suradnja – kako bi alat za obradu podataka mogao funkcionirati

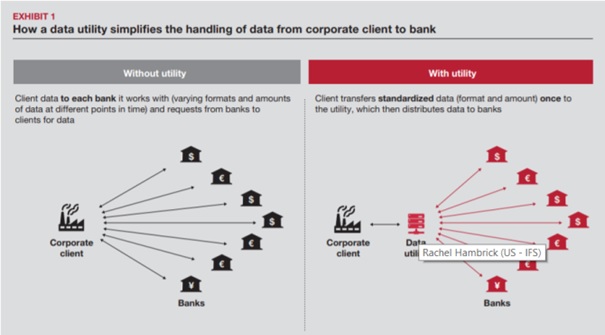

Alat ili mreža za obradu podataka također bi korporativnim klijentima banaka ponudila bolje iskustvo. Tvrtke ne bi morale ispunjavati brojne obrasce za razne banke, pri čemu svaka traži otprilike iste podatke. Zahtjevi banaka za ovakvom vrstom podataka frustrirajući su za svaku tvrtku koja je klijent dviju ili više banaka (vidi Prilog 1).

Ostvarenje zajedničkog alata za obradu podataka — prepreke i preporuke

Iz vlastitog iskustva izrade i primjene alata za obradu podataka za banke, smatramo da postoje dvije značajne prepreke: uspostavljanje alata kao zasebnog subjekta koji sve strane – klijenti, banke, udruge, regulatori itd. – prepoznaju kao neutralnog, pouzdanog i stabilnog te način standardiziranja podataka s kojim se svi sudionici slažu. Zatvaranje financijske konstrukcije također je važan korak.

Prva prepreka je naravno teška. Za banke to znači surađivati s najvećim konkurentima i uvjeriti se kako objedinjavanjem podataka ne gube, odnosno ne plaćaju više nego što moraju. Banke koje surađuju na alatu za obradu podataka trebale bi osmisliti kvalitetan model upravljanja koji se usredotočuje na to da ga klijenti, banke i regulatori prihvate od samog početka.

Druga prepreka je postizanje zajedničkog standarda za podatke. Trenutno svaka banka ima vlastiti način prikupljanja, evidentiranja i pregledavanja podataka o korporativnim klijentima na temelju vlastitog tumačenja lokalnih propisa. Neke banke prikupljaju i dodatne podatke od korporativnih klijenata u skladu s vlastitim internim politikama upravljanja rizicima i usklađenosti s propisima.

Zbog potrebe smanjenja troškova i povećanja kvalitete podataka izrada alata za obradu podataka postaje apsolutni prioritet

U konačnici će svako zakonodavstvo osmisliti vlastiti pristup načinu uspostave alata za obradu podataka, uzimajući u obzir učinkovito upravljanje, sigurne podatkovne standarde i druga pitanja. Jedan od rezultata bio bi cjelovitiji prikaz podataka, koji bi regulatorima omogućio veću transparentnost u borbi protiv pranja novca i drugih oblika financijskog kriminala. Sasvim je jasno da će od toga svi imati koristi.

[1] Godišnji trošak po financijskoj instituciji u Australiji, Francuskoj, Njemačkoj, Hong Kongu, Singapuru, Južnoj Africi, Velikoj Britaniji i SAD-u, koji pokriva i obradu novih klijenata, te pregledavanje i provođenje dubinske analize postojećih klijenata. Ova informacija je proizašla iz ankete Refinitiva iz 2017. godine koju je ispunilo više od 1000 donositelja odluka.