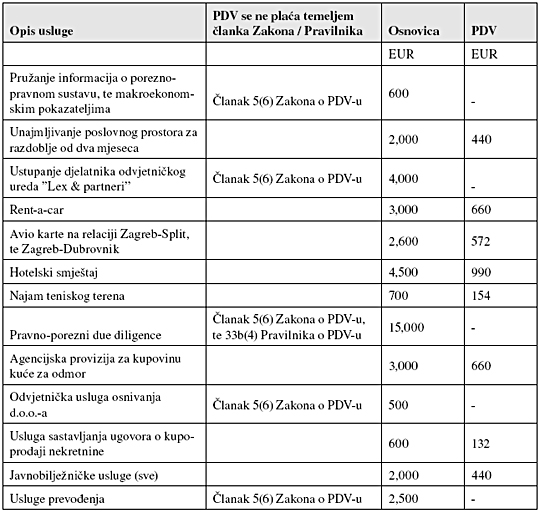

Primjer iz života

Odvjetničkom uredu „Lex & partneri“ obratio se gospodin Svenson iz Švedske. U prvom kontaktu zatražio je opće informacije o porezno-pravnom sustavu Republike Hrvatske te o makroekonomskim pokazateljima.

U sljedećem koraku zatražio je od odvjetničkog ureda unajmljivanje poslovnog ureda na dva mjeseca, jednu osobu iz odvjetničkog ureda koja bi mu bila na raspolaganju ta dva mjeseca te pomoć pri traženju zemljišta koje želi kupiti radi gradnje proizvodnog pogona i kuće za odmor na Jadranu. U Hrvatsku dolazi povremeno i obilazi potencijalne nekretnine. U tu svrhu odvjetnički ured rezervira mu i plaća hotel, rent-a-car, aviokarte u domaćem prometu, najam teniskog terena…

Kada je napravio uži izbor nekretnina za koje je zainteresiran, traži od odvjetničkog ureda pravno-porezni due diligence (dubinsko snimanje).

Nakon što se odlučio za zemljište osniva d.o.o. koji će biti kupac zemljišta i nositelj gospodarske aktivnosti. Kuću za odmor kupuje kao fizička osoba (pod pretpostavkom da su riješene pozitivno sve relevantne dozvole). Agencijsku proviziju za kupnju zemljišta platit će novoosnovani d.o.o., a proviziju za kupnju kuće za odmor agencija zaračunava odvjetničkom uredu, koji ga prefakturira gospodinu Svensonu.

Odvjetnički ured priprema ugovore o kupnji nekretnina u obama slučajevima. Usluge prevođenja odvjetnički ured naručuje od sudskog tumača. Na koje usluge i troškove odvjetnički ured „Lex & partneri“ mora zaračunati PDV kada ispostavlja račun gospodinu Svensonu, koji ima prebivalište u Švedskoj, a na koje ne mora i po osnovi kojega članka Zakona i Pravilnika porezu na dodanu vrijednost (to se mora navesti na računu)?

Zakonski okvir

Prema odredbi članka 5. stavka 3. Zakona o porezu na dodanu vrijednost i članka 33b stavka 1. Pravilnika o porezu na dodanu vrijednost, kod utvrđivanja mjesta obavljanja usluge vrijedi opće načelo da je mjesto obavljanja usluge ondje gdje je sjedište, odnosno stalno boravište poduzetnika koji obavlja usluge. Od tog općeg načela propisan je niz iznimaka u članku 5. stavcima od 4. do 6. Zakona te članku 33b stavcima od 2. do 10. Pravilnika. Članak 5 (6) Zakona propisuje da se usluge oporezuju prema sjedištu, odnosno prebivalištu primatelja usluge, u slučaju, između ostalog:

– usluge odvjetnika, revizora, računovođa, tumača, prevoditelja i druge slične usluge savjetovanja

– ustupanje osoblja

– ustupanje informacija.

Članak 5 (4) Zakona propisuje da se mjestom obavljanja usluge smatra mjesto gdje se nalazi nekretnina ako je riječ o uslugama u vezi s tom nekretninom, uključujući i najam i zakup. Pravilnik u članku 33b (3) detaljnije navodi te usluge kao sve usluge koje se obavljaju pomoću nekretnina (npr. unajmljivanje kuća, stanova, hotelskih soba, teniskih igrališta itd.), usluge koje se obavljaju na nekretnini (usluge arhitekata, građevinskih inženjera, statičara, geodetski radovi, vještačenje na nekretninama i sl.) te usluge koje se obavljaju u vezi s kupnjom i prodajom nekretnina (npr. usluge odvjetnika, bilježnika, posrednika pri kupoprodaji nekretnine). Članak 33b (4) isključuje usluge pravnog i poreznog savjetovanja iz usluga koje se oporezuje prema mjestu gdje se nalazi nekretnina te se one oporezuju prema mjestu sjedišta ili prebivališta primatelja usluge, što je u ovom slučaju Švedska, pa se PDV ne mora obračunati.

Javnobilježničke usluge nisu navedene kao izuzeci prema odredbama članka 5. stavaka od 4. do 6. Zakona, iz čega proizlazi da se oporezuju prema mjestu sjedišta pružatelja usluge te se na javnobilježničke usluge obavljene inozemnim pravnim i fizičkim osobama treba zaračunati PDV. S tim u vezi objavljeno je i službeno mišljenje Ministarstva financija (Klasa: 410-19/99-01/680, Ur. broj: 513-07/99-2, 30. prosinca 1999. godine).