Prvim danom 2015. godine stupaju na snagu promjene u dosadašnjem načinu oporezivanja prometa nekretninama koji je bio na snazi od početka 1998. godine.

Oporezivanje prometa nekretninama regulirano je Zakonom o porezu na promet nekretnina i Zakonom o porezu na dodanu vrijednost. Uslijed potrebe za usklađivanjem sa Direktivom Vijeća 2006/112/EZ od 28.11.2006 godine o zajedničkom sustavu poreza na dodanu vrijednost, donijete su izmjene Zakona o porezu na dodanu vrijednost i Zakona o porezu na promet nekretnina, koje stupaju na snagu 1.1.2015. godine.

Dosadašnjim načinom oporezivanja, promet nekretnina se oporezovao porezom na promet nekretnina sa stopom od 5%, osim iznimno, ukoliko se radilo o tzv. novosagrađenim građevinama koje isporučuje obveznik PDV-a. Novosagrađenim građevinama, za razliku od „starih“ građevina, smatrale su se građevine ili njihovi dijelovi koji su sagrađeni, isporučeni ili plaćeni nakon 31.12.1997. godine. Promet novosagrađenim građevinama koje isporučuje obveznik PDV-a oporezivan je kombinacijom poreza na promet nekretnina i PDV-a, i to na način da se na iznos koji predstavlja vrijednost zemljišta zajedno sa naknadom za komunalno uređenje, plaća porez na promet nekretnina (5%), a na ostatak vrijednost nekretnine koja je predmetom pravnog prometa (zgrada ili dio zgrade-stan) obračunava se i plaća porez na dodanu vrijednost. Daljnji promet novosagrađene nekretnine oporezivao sa na opisani kombinirani način sve dok nekretninu ne stekne onaj koji nije obveznik PDV-a te stoga plaćeni PDV ne može odbiti kao pretporez. U tome slučaju, svako daljnje oporezivo raspolaganje takvom nekretninom oporezuje se samo porezom na promet nekretnina, a ne više PDV-om.

U odnosu na dosadašnji način oporezivanja prometa nekretninama, u kojem se promet oporezovao ili porezom na promet nekretnina (5%) ili kombinacijom PDV-a i poreza na promet nekretnina, od Nove godine se oporezivanje vrši ili PDV-om ili porezom na promet nekretnina. Dakle, kombinirani način oporezivanja više se ne primjenjuje.

Način oporezivanja prometa nekretninama, i po dosadašnjem i po novom sistemu, ovisi prvenstveno o poreznom statusu isporučitelja nekretnine (uz jednu iznimku kod koje je relevantan i porezni status stjecatelja nekretnine), a potom o vrsti nekretnine koja je predmetom prometa.

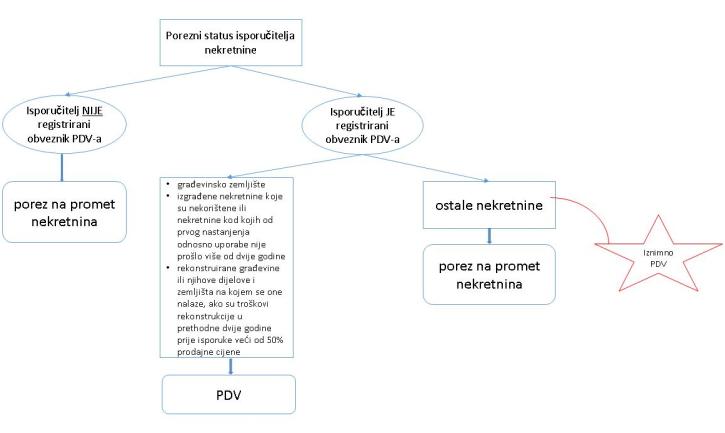

Za oporezivanje prometa nekretnina relevantno je da li je isporučitelj nekretnine upisan u registar obveznika PDV-a ili nije.

S aspekta novog načina oporezivanja prometa nekretninama, razlikuju se sljedeće vrste nekretnina:

1. građevinsko zemljište (neizgrađeno), definirano kao zemljište za koje je izdan izvršni akt kojim se odobrava građenje;

2. građevine ili njihovi dijelovi i zemljišta na kojem se one nalaze koje su nekorištene i one kod kojih od prvog nastanjenja odnosno korištenja nije prošlo više od dvije godine, s time da se prvo nastanjenje odnosno korištenje definira kao trenutak stavljanja nekretnine u uporabu (o čemu porezni obveznik mora imati odgovarajuću dokumentaciju).

U istu kategoriju, smatrajući ih nekorištenima, Zakon svrstava i rekonstruirane građevine ili njihove dijelove i zemljišta na kojem se one nalaze, ako su troškovi rekonstrukcije u prethodne dvije godine prije isporuke veći od 50% prodajne cijene.

3. ostale nekretnine.

Ukoliko isporučitelj nekretnine nije upisan u registar obveznika PDV-a, tada se sve isporuke nekretnina oporezuju jedino porezom na promet nekretnina uz primjenu dosadašnjih zakonom utvrđenih mogućnosti oslobođenja (stjecanje prve nekretnine, srodstvo isporučitelja i primatelja, unos nekretnine u temeljni kapital trgovačkog društva i dr.).

Ukoliko je isporučitelj nekretnine upisan u registar obveznika PDV-a, tada, ovisno o vrsti nekretnine koja je predmetom isporuke, postoji više scenarija:

a) ukoliko se radi o nekretninama iz toč. 1 i 2., tada se vrši oporezivanje PDV-om, uz bitnu napomenu da se PDV obračunava i na građevinu odnosno dio građevine i na zemljište odnosno dio zemljišta na koji se odnosi;

b) ukoliko se radi o „ostalim nekretninama“ iz toč.3., tada se vrši oporezivanje jedino porezom na promet nekretnina, uz iznimku o kojoj se niže navodi.

Od navedenoga načina oporezivanja prometa nekretninama, zakonodavac je predvidio iznimku kojom je isporučitelju nekretnine, uz ispunjenje određenih uvjeta, dao pravo izbora načina oporezivanja. Naime, u slučaju kada su kumulativno ispunjeni sljedeći uvjeti:

a) isporučitelj i stjecatelj nekretnine upisani su u registar obveznika PDV-a;

b) stjecatelj nekretnine ima pravo na odbitak pretporeza u cijelosti;

c) predmet prometa je nekretnina iz toč.3.

isporučitelj može izabrati da se, umjesto oporezivanja porezom na promet nekretnina, vrši oporezivanje PDV-om.

Dosadašnji sustav oporezivanja prometa nekretninama primjenjuje se na isporuke nekretnina za koje su do 31. prosinca 2014. sklopljeni ugovori i druge isprave o isporuci ili donesene pravomoćne odluke nadležnih tijela, a na one za koje su sklopljeni ugovori i druge isprave o isporuci ili donesene pravomoćne odluke nadležnih tijela nakon navedenog datuma, primijeniti će se novi sustav oporezivanja.

Iznesene promjene u oporezivanju nesumnjivo će bitno utjecati na tržište nekretnina, nadajmo se, u pozitivnom smislu.

Svim potencijalnim sudionicima u prometu nekretninama preporučam da ovaj članak smatraju informativnim te da se prije upuštanja u kupoprodaju ili druge načine raspolaganja/stjecanja vlasništva ili drugih stvarnih prava na nekretninama, savjetuju sa stručnim osobama koje će uzeti u obzir okolnosti konkretnog slučaja te dati najbolji savjet.