Popusti koji se daju u trenutku prodaje

Popusti koji se odobre kupcu u trenutku ispostavljanja računa ne ulaze u osnovicu za obračun PDV-a.

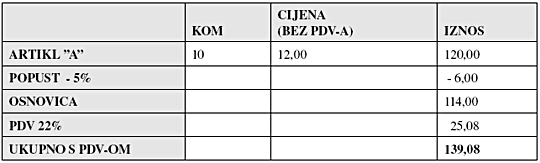

Primjer: kupcu je prodan artikl A. Veleprodajna cijena (bez PDV-a) za deset komada artikla A iznosi 120 kn. U trenutku izdavanja računa odobren je popust od pet posto.

Naknadni financijski popusti

Prodavatelj može naknadno dati odobrenje kupcu kojim umanjuje prije fakturiranu naknadu zbog ranijeg plaćanja (casa sconto), rabata i drugih vrsta odobrenja (bonifikacija). U tom slučaju prodavatelj može umanjiti obvezu za PDV, za odobreni popust, tek kada kupac ispravi PDV (pretporez) i o tome pismeno izvijesti prodavatelja. Međutim, ako kupac ne ispravi PDV ili pismeno o tome ne izvijesti prodavatelja, prodavatelj ne može smanjiti porez.

Stoga, da bi se olakšalo kupcu da što prije pošalje obavijest o ispravku pretporeza, predlažemo da se na istom odobrenju sastavi i navedena obavijest koju kupac mora samo potpisati i poslati natrag prodavatelju.

Popusti u obliku davanja besplatnih proizvoda

Prodavatelj može kupca nagraditi davanjem određenog broja proizvoda bez naknade. U tom slučaju prodavatelj je obvezan obračunati PDV. Međutim, PDV nije potrebno obračunati na veleprodajnu vrijednost proizvoda nego na nabavnu vrijednost ili cijenu proizvodnje ako je riječ o vlastitim proizvodima (članak 51. stavak 4. i 5. Pravilnika o PDV-u).

U praksi ovdje nastaje problem jer prodavatelj plaća PDV, a kupac koji besplatno dobiva proizvod ne iskorištava pretporez (odbitak PDV-a) te se stječe dojam da je kod takvog poslovnog poteza PDV izgubljen.

Međutim, ne mora biti tako. Prodavatelj je obvezan kod davanja besplatnih proizvoda kupcu obračunati PDV i za to izdati račun. Na temelju takvog računa kupac može odbiti pretporez (PDV) iako račun neće platiti. Iznimka su obrtnici (i druga samostalna djelatnost) koji imaju pravo na odbitak PDV tek po plaćenom računu. Moguće je da kupac plati samo PDV s obzirom da on ima pravo na odbitak pretporeza iako je dobio određene proizvode besplatno. Ako ne bi platio PDV, kupac bi profitirao i na porezu s obzirom na to da ga nije platio, a imao je mogućnost iskorištavanja pretporeza.

U praksi je najčešće slučaj da prodavatelj obračuna PDV (često i na veleprodajnu vrijednost iako bi trebao na nabavnu), a za to ne pošalje kupcu račun na temelju kojeg bi on imao pravo na odbitak pretporeza, pa se događa da je PDV uistinu izgubljen.

Rješenje iz prakse

Baš zbog problema s izgubljenim PDV-om u praksi su se poduzetnici dosjetili praktičnog rješenja. Kada se steknu uvjeti za davanje popusta (bonifikacije u obliku proizvoda), prilikom prve nove isporuke i njezina fakturiranja na račun se još dodaje proizvod (koji više nije besplatan – barem su se tako na računu prikazuje), ali istodobno se na ukupnu vrijednost računa odobrava financijski popust u vrijednosti proizvoda koji se trebao dati besplatno.

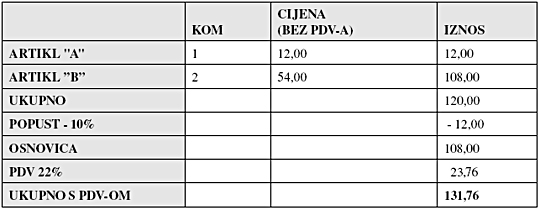

Primjer

Na temelju ranijih isporuka, kao bonifikaciju, kupac dobiva jedan artikl A. Artikl A fakturira se istodobno s isporukom i artikla B, za što se izdaje sljedeći račun: PDV je obračunan na 108 kuna, što je vrijednost dva komada artikla B te je tako artikl A ostao neoporezovan PDV-om.