Porez na dobit

U nastavku dajemo pregled olakšica sa stajališta poreza na dobit:

I. skupina 2005. – 2014. ne plaća se porez na dobit

II. skupina 2005. – 2014. plaća se 25 posto od propisane stope

III. skupina 2005. – 2014. plaća se 75 posto od propisane stope.

Da bi porezni obveznici koji obavljaju djelatnost na području od posebne državne skrbi ispunili te uvjete, trebaju zaposliti više od pet zaposlenika u radni odnos na neodređeno vrijeme, pri čemu više od 50 posto zaposlenika mora imati prebivalište i boraviti na području od posebne državne skrbi najmanje devet mjeseci. Smatra se da porezni obveznik zapošljava na neodređeno vrijeme zaposlenika s područja od posebne državne skrbi ako je zaposlenik proveo u radnom odnosu kod poreznog obveznika i imao prebivalište te boravio na području od posebne državne skrbi najmanje devet mjeseci u poreznom razdoblju.

Porez na dohodak

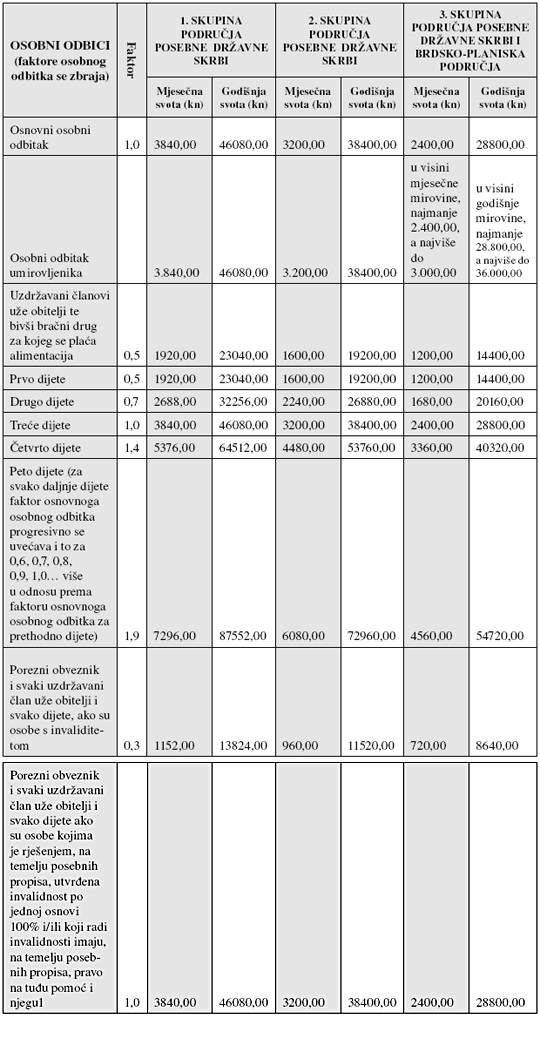

Olakšice rezidentima koji imaju prebivalište i borave na području od posebne državne skrbi i brdsko-planinskim područjima prikazujemo u sljedećoj tablici:

Osobni odbitak na područjima od posebne državne skrbi i brdsko-planinskim područjima

U tim slučajevima porezni obveznik ne može iskoristiti osobni odbitak za invalidnost (faktor 0,3) ni za sebe ni za osobu koju uzdržava. Uvećani osobni odbitak na područjima od posebne državne skrbi i u brdsko-planinskim područjima priznaje se u godišnjem obračunu poreza na dohodak na temelju podnesene godišnje porezne prijave a tijekom poreznog razdoblja pri utvrđivanju predujma dohotka od nesamostalnog rada priznaje se osobni odbitak kao i izvan područja od posebne državne skrbi.

Samostalna djelatnost

Obveznicima poreza na dohodak koji obavljaju samostalne djelatnosti obrta, slobodnih zanimanja, poljoprivrede i šumarstva na tim područjima utvrđeni porez na dohodak od tih djelatnosti umanjuje se za:

I. skupina: 100 posto

II. skupina: 75 posto

III. skupina: 25 posto.

Napomena

Obveznici poreza na dohodak od 1. siječnja 2005. godine imaju pravo na navedene olakšice i oslobođenja samo ako su zaposlili više od dva radnika u radni odnos na neodređeno vrijeme, pri čemu više od 50 posto radnika mora imati prebivalište i boraviti na području od posebne državne skrbi najmanje devet mjeseci tijekom poreznog razdoblja. Dakle, kumulativno trebaju biti ispunjena oba uvjeta.