Računovođa, g. Sirotanović, pod pritiskom vrlo kratkog roka primoran je nazvati sve dobavljače da pošalju račune za svoje isporuke kako bi mogao proknjižiti što više porezno priznatih troškova. Budući da revizija financijske godine nije završena te za nju nije primljen račun, računovođa će ukalkulirati trošak revizije po Ugovoru o reviziji u iznosu od 100.000 HRK.

Taman kad je uspio prikupiti sve račune, direktor mu javlja da kod sebe čuva račun od 30. prosinca 2008. iz restorana “Kad jaganjci utihnu” u kojem je s poslovnim partnerima proslavio uspješan kraj poslovne godine uz kilograme janjetine i potoke vina te napravio ceh od 10.000 HRK.

Budući da je već napravio konačni obračun godišnjeg PDV-a, računovođa je ipak odlučio ukalkulirati trošak reprezentacije u prosincu.

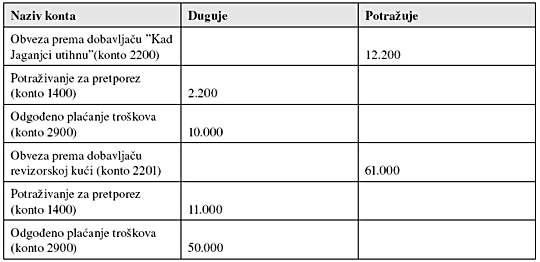

Dakle, knjiženja u 2008. bit će sljedeća:

Nakon što ulazni računi pristignu knjiženja će biti sljedeća:

Iako savjet zvuči prejednostavno, iskustvo nas uči kako se u praksi često događa da rashodi (moramo priznati, i prihodi) nisu ispravno alocirani. Odnosno, nisu proknjiženi svi troškovi koji se trebaju proknjižiti.

Zbog lijenosti ili nepažnje propušta se iskazivanje realnog rezultata i manje plaćanje poreza na dobit (ako nisu proknjiženi svi ulazni računi). Iznosi koji nisu ukalkulirani u račun dobiti i gubitka, a trebali su biti, često znaju biti značajni. U konkretnom primjeru ostvarena je porezna ušteda od 100.000 x 20% + 10.000 x 30% x 20% = 20.000 + 1.500 = 21.500 HRK.