Jednom odabrane amortizacijske stope za osnovno sredstvo trebale bi se koristiti kroz cijeli vijek upotrebe. Često mijenjanje amortizacijskih stopa dovodi do izvještavanja suprotno računovodstvenom načelu usporedivosti. No u određenim okolnostima (znatno smanjen ili povećan stupanj korištenja osnovnog sredstva) poželjno je korigirati amortizacijske stope.

Na što je potrebno paziti?

Ako postoje razlozi za umanjenje vrijednosti imovine, društvo treba primijeniti odredbe MRS-a 36 Umanjenje imovine, te gubitak od umanjenja imovine odmah priznati kao rashod u računu dobiti i gubitka. No naši porezni propisi troškove vrijednosnog usklađenja dugotrajne imovine ne priznaju kao porezno priznati trošak tj. priznaju ga do maksimalne svote amortizacije koja se za to sredstvo može priznati.

No ako je dugotrajna imovina prodana, darovana, ili na drugi način otuđena ili uništena tada se kao porezno priznati rashod priznaje kompletni neamortizirani trošak nabave. Osim toga skrećemo pozornost na sljedeće:

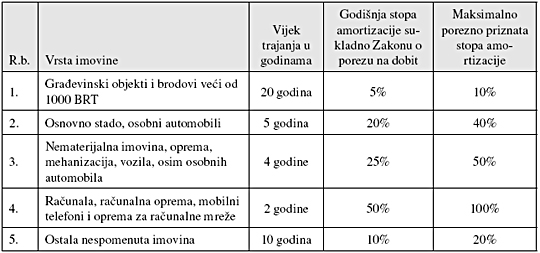

– Amortizaciji ne podliježu zemljišta, šume i slična obnovljiva prirodna bogatstva, financijska imovina, spomenici kulture te umjetnička djela.

– Trošak amortizacije priznaje se samo za imovinu koja služi za obavljanje djelatnosti.

– Ukoliko osnovno sredstvo nije bilo u funkciji svih 12 mjeseci u tekućoj godini amortizacija se priznaje samo za mjesece u kojima je osnovno sredstvo bilo u funkciji.

– Amortizacija se počinje obračunavati od prvog dana mjeseca koji slijedi nakon mjeseca u kojem je osnovno sredstvo stavljeno u upotrebu.

– Priznaje se obračun amortizacije po stopama nižim od porezno dopustivih.

– Amortizacija za osobne automobile i druga sredstva za osobni prijevoz priznaje se do 400.000,00 kuna troška nabave po jednom sredstvu.

– Nabavna vrijednost osnovnog sredstva (osnovica za obračun amortizacije) ne uključuje PDV osim ako se PDV ne može odbiti.

– U računovodstvenim politikama potrebno je definirati da se sva dugotrajna imovina do 2.000 kuna pojedinačne vrijednosti smatra sitnim inventarom, te da se može 100% otpisati u godini nabave.