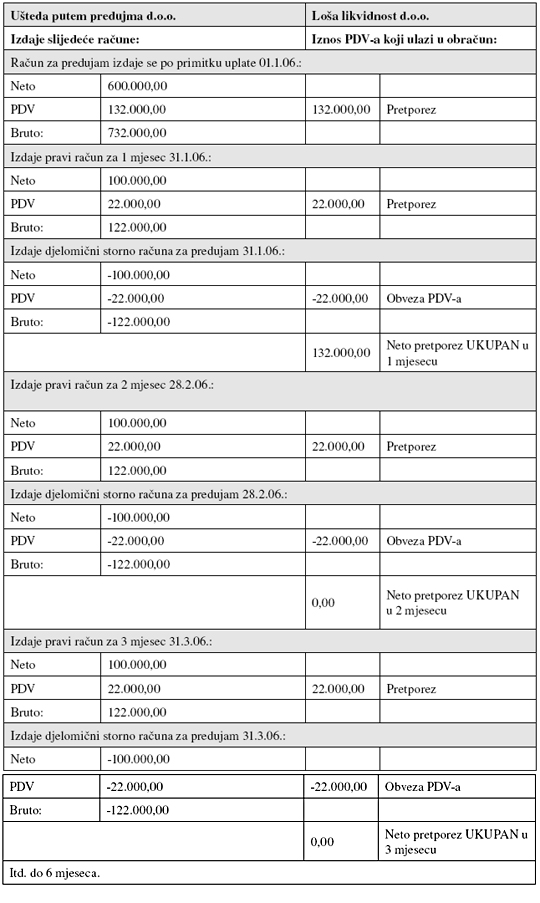

Primjer prvi: ušteda putem predujma

Društvo „Ušteda putem predujma d.o.o.“ obavljat će isporuke svojih usluga kontinuirano šest mjeseci društvu „Loša likvidnost d.o.o.“. Zbog loše likvidnosti toga društva društvo „Ušteda putem predujma d.o.o.“ traži da mu se unaprijed uplati vrijednost cijele usluge u iznosu:

neto 600.000 kn

PDV 132.000 kn

bruto 732.000 kn.

No društvu „Loša likvidnost d.o.o.“ to je značajan iznos pa zahtijeva odmah nakon uplate barem račun po kojem će moći iskoristiti pretporez od 132.000 kn, što će mu u početku barem djelomično umanjiti udar na likvidnost.

„Ušteda putem predujma d.o.o.“, koja već ima takvih iskustava, odgovara da će izdati račun za predujam koji će poslije djelomično stornirati sa svakim izdavanjem pravog računa, sukladno isporukama koje će obaviti svaki mjesec (isporuke će biti jednake).

„Loša likvidnost d.o.o.“ prihvaća ponudu te 1. siječnja 2006. uplaćuje novac, a istog dana počinje primati isporuku usluga od „Ušteda putem predujma d.o.o.“.

Obračun PDV-a u društvu „Loša likvidnost d.o.o.“

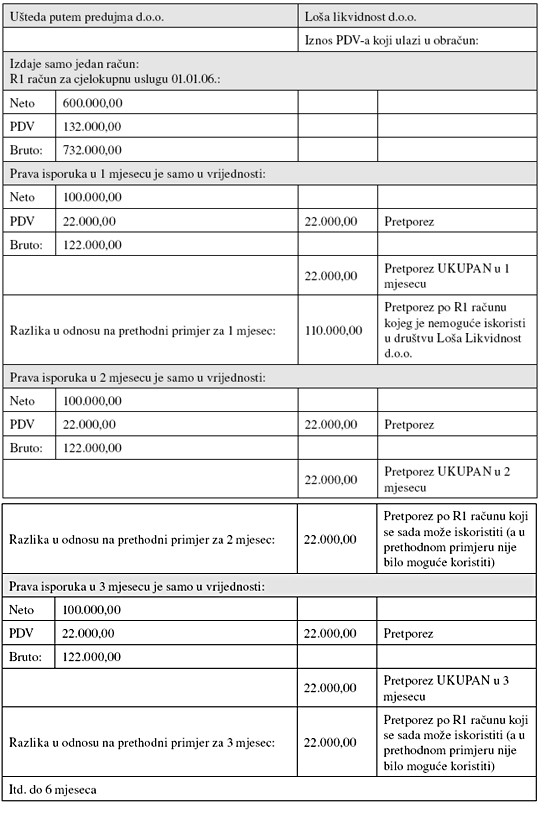

Primjer drugi: izdavanje R1 računa

Isti scenarij kao u prethodnom primjeru, ali uz razliku da društvo „Ušteda putem predujma d.o.o.“ nakon primitka uplate izda R1 račun za cjelokupnu uslugu koja će biti isporučena u idućih šest mjeseci:

U prvom je primjeru „Loša likvidnost d.o.o.“ mogla dakle iskoristiti pun iznos PDV-a od 132.000 kn nakon isteka prvog obračunskog razdoblja, dočim u preostalim mjesecima nije imala ni neto-obvezu PDV-a niti potraživanja od tog posla zbog netiranja obveze PDV-a koja je nastajala storniranjem računa za predujam i potraživanja po pretporezu koje je nastalo primanjem pravog R1 računa za primljenu isporuku.

U drugom je pak društvo „Loša likvidnost d.o.o.“ prošlo daleko lošije jer je – bez obzira na to što je platilo punu vrijednost posla 1. siječnja 2006. – kompletan iznos PDV-a po toj uplati moglo iskoristiti tek kao pretporez do punog iznosa nakon isteka šestog obračunskog razdoblja, tj. u srpnju (u svakom obračunskom razdoblju od veljače do srpnja društvo je moglo iskoristiti 22.000 kn pretporeza).

Jedini subjekt koji je u drugom primjeru profitirao jest država, koja je dobila beskamatni iznos.

(uvod)